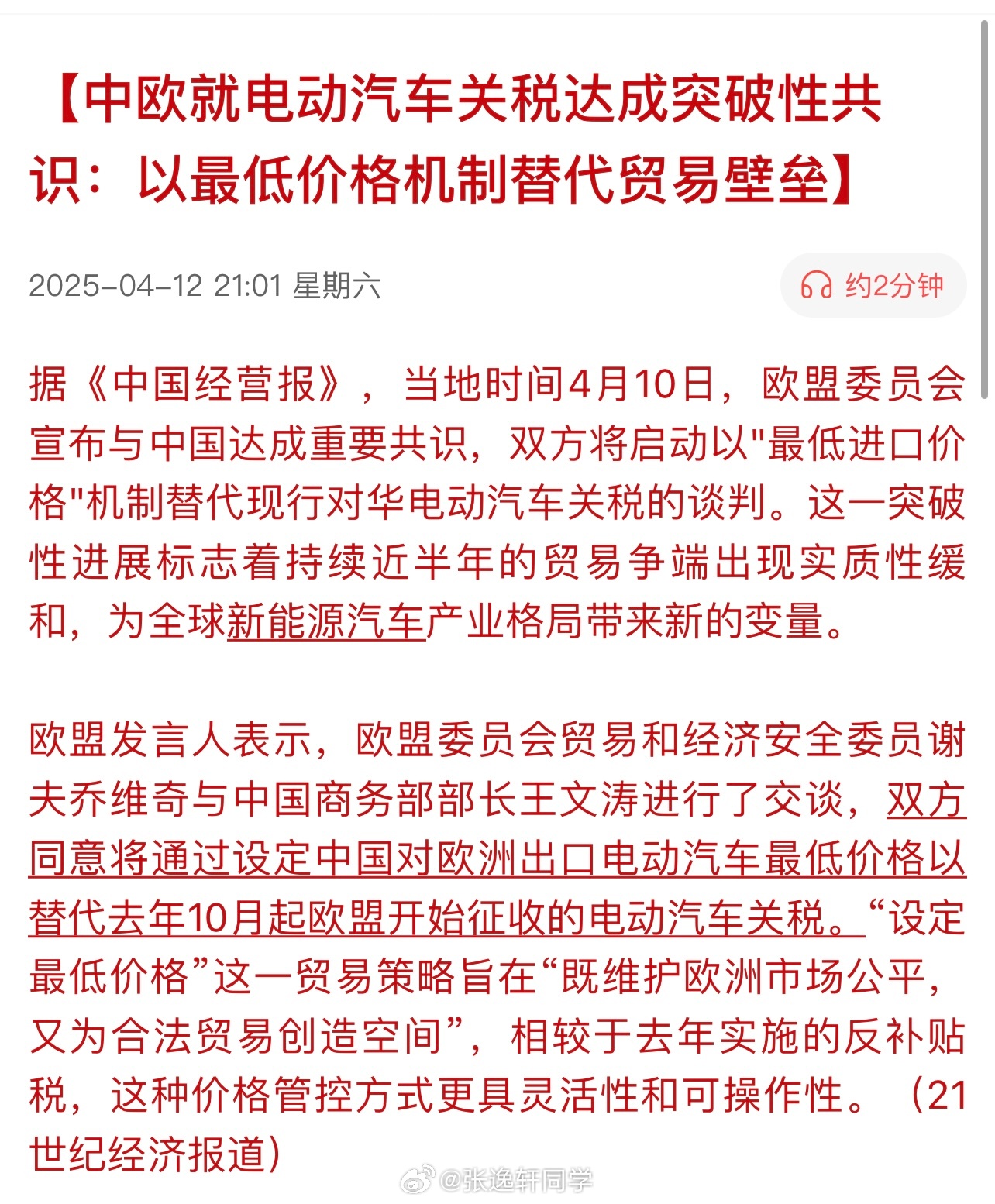

花旗维持腾讯控股买入评级,目标价位459港元,长期投资价值展望

随着全球数字化进程的加速,科技巨头如腾讯控股在中国乃至全球范围内的影响力日益扩大,花旗集团对腾讯控股维持了“买入”评级,并设定目标价为HKD 459,这一决策背后有着深刻的逻辑,本文将从多个角度深入探讨腾讯控股的长期投资价值。

花旗对腾讯控股的评级与目标价

作为全球领先的金融机构,花旗集团对腾讯控股的评级与投资建议具有极高的参考价值,维持“买入”评级并设定目标价为HKD 459,这一决策基于腾讯控股在多个领域的卓越表现、强大的竞争优势以及巨大的增长潜力。

腾讯控股的业务优势与增长潜力

社交领域:腾讯凭借微信、QQ等社交平台,拥有庞大的用户基数和强大的用户黏性,随着数字经济的崛起,社交领域的发展潜力巨大,为腾讯提供了广阔的增长空间。 \n\n2. 游戏领域:作为全球最大的游戏公司之一,腾讯在游戏研发、运营等方面具有显著优势,随着全球游戏市场的持续增长,腾讯的游戏业务有望继续保持强劲增长,\n\n3. 云计算、人工智能等新兴领域:腾讯在云计算、人工智能等领域积极布局,凭借技术优势和市场洞察力,有望在新兴领域取得领先地位。

腾讯控股的财务状况与投资回报

腾讯控股的财务状况良好,营收、利润等关键指标保持稳健增长,腾讯的股东回报政策稳健,股息率逐年提高,为投资者提供了良好的投资回报。

行业分析与展望

数字经济:数字经济的蓬勃发展将为互联网行业带来巨大的增长空间,作为数字经济的领军企业,腾讯有望在这一进程中取得更多市场份额,\n\n2. 全球化战略:腾讯在全球范围内积极布局,通过收购、投资等方式拓展海外市场,随着全球化战略的深入推进,腾讯的国际竞争力将进一步提升,\n\n3. 技术创新:技术创新是互联网行业发展的关键,腾讯在云计算、人工智能等领域的技术实力为其赢得了竞争优势,未来有望在技术创新方面取得更多突破。

花旗维持“买入”评级的原因分析

花旗维持对腾讯控股的“买入”评级,主要基于以下几点原因:

强大的竞争优势:腾讯在社交、游戏等领域拥有强大的市场份额和竞争优势,\n\n2. 持续增长潜力:随着数字经济的崛起和全球化战略的推进,腾讯的增长空间巨大,\n\n3. 良好的财务状况:腾讯控股的财务状况为其未来的扩张提供了坚实的基础,\n\n4. 技术实力与市场洞察力:腾讯在技术创新方面的实力以及对市场趋势的敏锐洞察力使它在未来竞争中具备优势。 n\n六、投资风险与应对策略\n虽然投资腾讯控股具有强大的竞争优势和增长潜力,但投资仍存在一定风险,投资者应关注政策风险、市场风险以及公司内部风险等因素以降低投资风险,为应对这些风险,投资者可以采取以下策略:\n\n1. 关注行业动态:了解行业动态和最新政策以便及时调整投资策略,\n\n2. 分散投资:将资金分散投资于多个优质股票以降低单一股票的风险,\n\n3. 长期投资:长期持有优质股票享受复利带来的收益从而降低短期市场波动的影响,\n\n综上所述,花旗集团对腾讯控股维持“买入”评级并设定目标价为HKD 459是基于其强大的竞争优势、增长潜力以及良好的财务状况等多方面的考虑,投资者在投资过程中应充分了解风险并采取适当的投资策略以降低投资风险。

转载请注明来自星韵禾,本文标题:《花旗维持腾讯控股买入评级,目标价位459港元,长期投资价值展望》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号