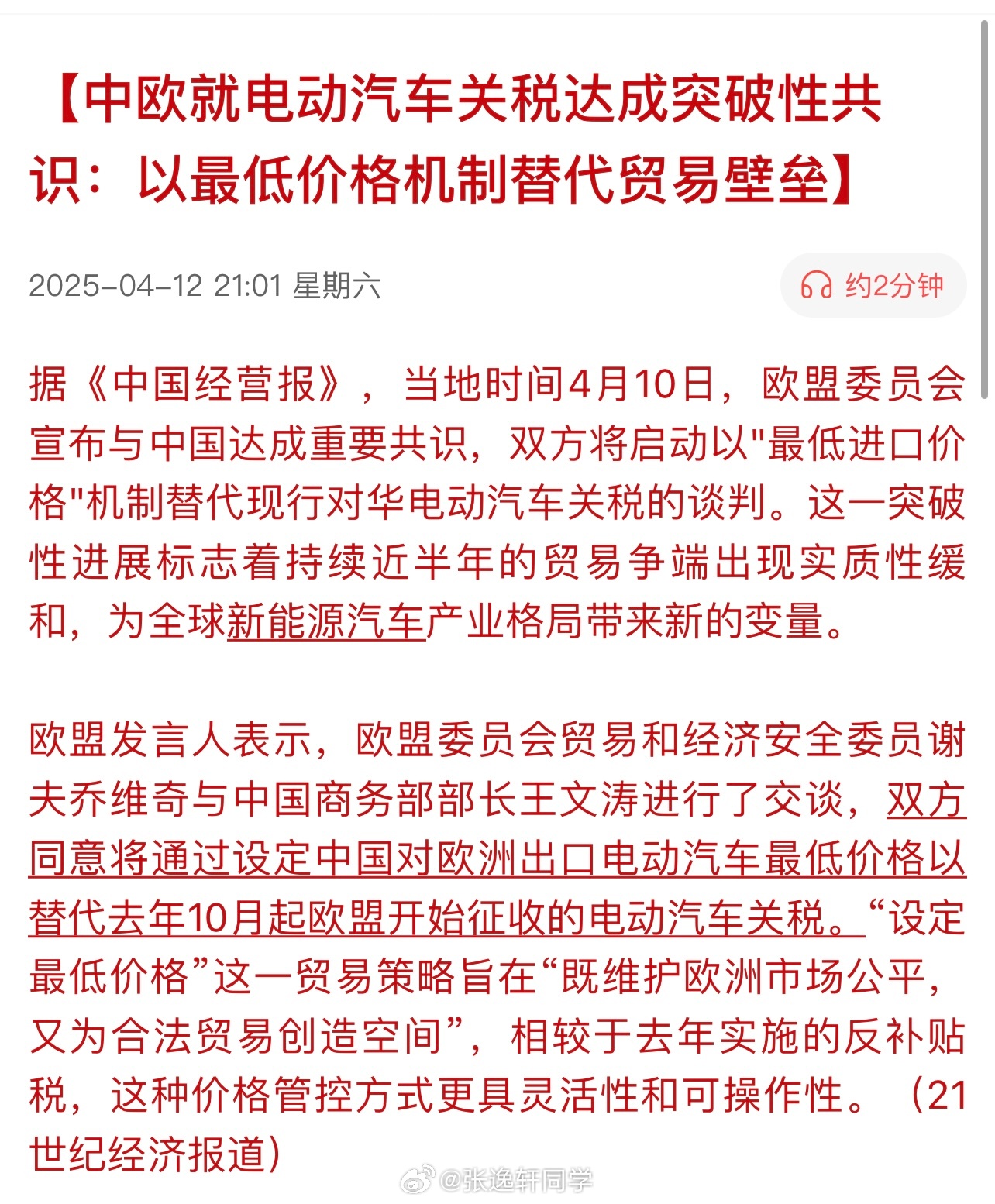

美银证券上调中国太保评级至买入,每股派息增长稳定值得期待

美银证券对中国太保(股票代码:601601)进行了深入的评估与分析后,将其评级上调至“买入”,并预期其每股派息增长将保持稳定,这一决策背后反映了美银证券对中国太保未来发展的强烈信心,本文将从背景、业绩、前景及建议等多个角度详细阐述这一决策的理由。

美银证券上调中国太保评级的背景

作为全球知名的投资银行,美银证券的评级决策基于对全球市场的深入研究与分析,此次上调中国太保评级的背景,既源于中国太保在国内保险市场的卓越表现,也基于全球保险行业的复苏趋势,中国太保凭借其稳健的经营策略、创新的产品设计以及优质的服务,在市场上取得了引人注目的业绩。

中国太保的业绩与前景分析

- 业绩表现:中国太保在国内保险市场上表现出色,业绩稳定增长,盈利能力不断提升,公司在产品设计、风险管理、客户服务等方面具有竞争优势,吸引了大量客户。

- 前景展望:中国太保未来的发展前景广阔,随着国内保险市场的不断扩大,公司有望获得更多的市场份额,全球保险行业的复苏也为公司的海外业务带来了发展机遇,公司将继续推出创新产品,提高服务质量,提升客户满意度。

美银证券上调中国太保评级至“买入”的原因

- 良好的业绩表现:中国太保在保险市场上表现出色,业绩稳定增长,盈利能力不断提升。

- 强大的竞争优势:公司在产品设计、风险管理、客户服务等方面具有显著优势,能够抵御市场竞争压力。

- 稳健的经营策略:中国太保注重风险管理,保持谨慎的投资策略,确保公司的稳健发展。

- 广阔的市场前景:随着国内外市场的不断扩大,中国太保的未来发展前景充满希望。

- 每股派息增长稳定:美银证券对中国太保的每股派息增长保持乐观态度,认为公司将保持稳定的派息政策,为投资者提供稳定的回报。

美银证券对中国太保的每股派息增长稳定的预期

美银证券认为,中国太保的每股派息增长将保持稳定,主要基于以下几点原因:公司盈利能力不断提升,为每股派息增长提供了坚实的基础;注重回报股东,可能会通过提高派息比例来回报股东;保持良好的资本结构,为每股派息增长提供了保障。

建议

- 关注公司动态:投资者应密切关注中国太保的业绩报告、产品创新、市场拓展等方面的动态,以便及时把握投资机会。

- 理性投资:投资者在投资中国太保时,应根据自身风险承受能力、投资目标等因素进行理性决策。

- 长期持有:基于中国太保的广阔发展前景和稳定的每股派息增长,投资者可以考虑长期持有该公司股票。

美银证券对中国太保的未来表现充满信心,期待其在保险行业取得更大的成就,中国太保也将继续抓住国内外市场的机遇,拓展业务,创新产品,提升服务质量,为投资者带来丰厚的回报。

转载请注明来自星韵禾,本文标题:《美银证券上调中国太保评级至买入,每股派息增长稳定值得期待》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号