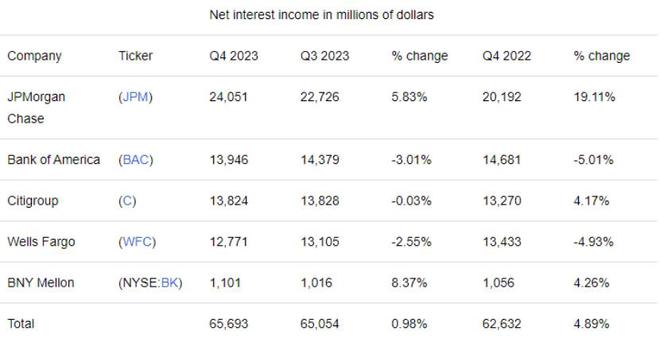

华尔街大行二季度开局不利,富国银行净利息收入跌至两年低点——加息红利消退

华尔街的金融大潮在XXXX年继续跌宕起伏,富国银行作为其中的佼佼者之一,近期公布的第二季度财报显示其净利息收入降至两年低点,这一变化引起了市场的广泛关注,本文旨在深入分析富国银行净利息收入下跌背后的原因,探讨这一趋势对全球金融市场可能产生的影响,并探讨富国银行未来的应对策略。

富国银行净利息收入概况

富国银行二季度净利息收入出现大幅下滑,降至近两年的最低点,这一数据令人惊讶,因为富国银行一直是华尔街的佼佼者之一,其稳定的收益和强大的业务表现曾备受市场赞誉。

影响因素分析

(1)加息红利消散:随着全球经济的复苏和通胀压力的上升,各国央行纷纷宣布加息,加息带来的红利逐渐消散,导致银行负债成本上升,信贷业务收入下降,对富国银行的净利息收入产生了负面影响。

(2)信贷环境收紧:信贷环境的收紧使得企业在贷款时面临更严格的审查标准,优质客户的贷款需求下降,进一步影响了富国银行的信贷业务收入和净利息收入。

(3)市场竞争加剧:金融市场的竞争日益激烈,富国银行在竞争中面临压力,部分客户流失导致其利息收入下降。

加息红利消散的影响

加息红利消散对富国银行乃至整个华尔街的银行业产生了深远影响,加息导致银行的负债成本上升,压缩了其利润空间,加息还降低了部分高息贷款产品的吸引力,增加了信贷违约风险,这些因素的影响共同导致富国银行净利息收入的大幅下滑。

未来展望与应对策略

面对当前困境,富国银行需要采取积极措施应对挑战:

- 优化信贷结构:调整信贷策略,加大对优质客户的投入,降低信贷风险,推出更多创新产品和服务,提高市场份额。

- 加强成本管理:在加息背景下,加强成本管理,降低运营成本,提高盈利能力。

- 加强风险管理:在全球经济波动的情况下,加强对信贷风险的监控和管理,防范信贷违约风险的发生。

- 拓展多元化收入来源:发展非利息收入业务、拓展海外市场等,降低对净利息收入的依赖程度,提高盈利能力。

富国银行二季度净利息收入的下滑反映了全球金融市场的新动态和挑战,面对加息红利消散、信贷环境收紧和市场竞争加剧等挑战,富国银行需要积极应对,通过优化信贷结构、加强成本管理、加强风险管理和拓展多元化收入来源等措施来提高盈利能力和应对风险挑战,富国银行才能在激烈的竞争中脱颖而出,实现持续发展。

转载请注明来自星韵禾,本文标题:《华尔街大行二季度开局不利,富国银行净利息收入跌至两年低点——加息红利消退》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号