高盛预测腾讯音乐次季订阅收入增长三成,目标价位62.3港元,给予买入评级

全球知名投资银行高盛集团近期发布了一份关于腾讯音乐娱乐集团(以下简称腾讯音乐)的详尽研究报告,报告中,高盛对腾讯音乐下一季度的订阅收入做出了乐观预测,预计其增长将接近三成,高盛给予了腾讯音乐“买入”的评级,并将目标价位精准地定在62.3港元,这一预测和评级为投资者提供了重要的决策依据。

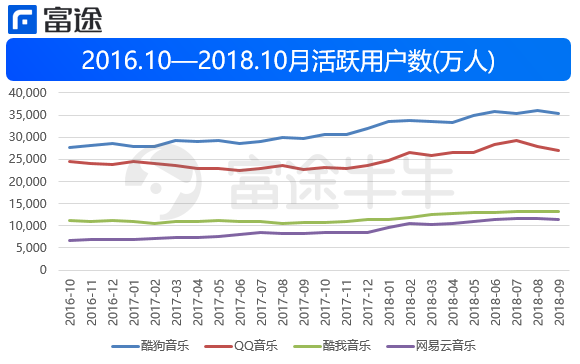

腾讯音乐作为国内领先的在线音乐娱乐平台,凭借丰富的音乐资源、精准的推荐算法以及独特的社交属性,一直在行业内占据领先地位,近年来,随着版权意识的加强和付费模式的成熟,腾讯音乐的订阅收入持续增长,成为其业绩的重要推动力。

高盛在报告中指出,腾讯音乐的订阅收入有望在即将到来的季度中实现显著增长,这一预测主要基于以下几个因素:随着网络环境的不断优化和智能设备的普及,越来越多的用户开始接受并习惯在线音乐付费模式,腾讯音乐在版权采购、内容制作以及用户体验优化等方面的持续投入,也提升了用户的付费意愿和付费金额,重大节日和热门活动的推广同样有望带动订阅收入的进一步提升。

关于高盛给予的“买入”评级,这无疑是基于对腾讯音乐未来发展的充分信心,腾讯音乐的市场地位和竞争优势显著,其多样化的收入来源以及持续增长的订阅收入都为公司的发展提供了强大的动力,公司在版权保护、技术创新以及用户体验等方面的持续投入,也为其未来的发展奠定了坚实的基础。

高盛将腾讯音乐的目标价位定为62.3港元,这一价位是基于对未来业绩的预测和估值模型的综合考量,对于投资者而言,这一目标价位为他们提供了一定的上涨空间。

这份报告在业内引起了广泛的关注和热烈的讨论,许多业内人士认为,高盛的预测和评级反映了市场对腾讯音乐的乐观预期,随着版权市场的规范化和付费模式的成熟化,腾讯音乐未来的发展前景极为广阔。

对于投资者而言,在做出投资决策时,还需要充分考虑市场环境、公司竞争状况、政策变化等因素可能带来的投资风险。

高盛对腾讯音乐的乐观预测和“买入”评级,反映了市场对腾讯音乐的信心,但这同时提醒投资者,在投资决策时需谨慎评估风险,确保自己的投资行为基于全面的考虑和深入的研究。

(仅供参考,投资有风险,入市需谨慎。)

转载请注明来自星韵禾,本文标题:《高盛预测腾讯音乐次季订阅收入增长三成,目标价位62.3港元,给予买入评级》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号