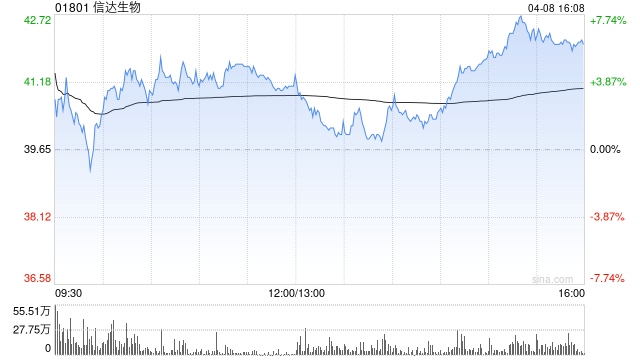

瑞信维持信达生物跑赢大市评级,下调目标价至52港元,行业分析关注其表现

瑞信集团近期对信达生物的投资价值进行了重新评估,维持了其“跑赢大市”的评级,但适度下调了目标股价至52港元,这一调整反映了市场对信达生物未来表现的最新预期和展望,本文将对这一事件进行深入分析,并探讨背后的原因以及信达生物的发展前景。

瑞信集团作为国际知名的金融机构,其投资评级对投资者具有较大的参考价值,此次维持“跑赢大市”的评级,表明瑞信依然看好信达生物的发展潜力,虽然目标股价有所下调,但这主要是基于市场对信达生物未来表现的最新预期和担忧。

信达生物作为国内领先的生物医药企业,一直致力于研发创新药物的研发和生产,近年来在产品研发和市场拓展方面取得了显著的成绩,随着市场竞争的加剧和政策环境的变化,信达生物也面临着一些挑战。

瑞信集团调整目标股价的原因主要与以下几个方面有关:

- 市场环境的变化:近年来,生物医药市场的竞争日益激烈,政策环境也在不断变化,这些变化对信达生物的经营和发展带来了一定的影响。

- 公司面临的挑战:尽管信达生物在生物医药领域具有核心竞争力和技术优势,但在产品研发、市场拓展等方面仍面临一些挑战。

- 投资者预期的变化:随着市场对信达生物的认识和了解不断加深,投资者的预期也在发生变化。

尽管面临一些挑战,但信达生物在生物医药领域的核心竞争力和技术优势仍然明显,公司一直在加大研发投入,拓展产品线,并积极开展国际合作,提升公司的国际竞争力,随着国家对生物医药产业的支持力度不断加大和市场需求的不断增长,信达生物有望迎来更好的发展机遇。

对于投资者而言,瑞信集团的评级调整提供了一个重要的参考,建议持续关注信达生物的业绩报告和公告,了解公司的最新发展状况和业绩情况,关注国家对生物医药产业的政策变化和市场需求的增长情况,以便更好地把握投资机会,对于投资信达生物的投资者来说,建议保持理性投资态度,做好风险控制。

虽然信达生物面临一些挑战,但其在生物医药领域的核心竞争力和技术优势仍然明显,瑞信集团维持“跑赢大市”的评级反映了市场对信达生物未来发展的信心,投资者应持续关注公司的发展动态,并做好投资决策。

转载请注明来自星韵禾,本文标题:《瑞信维持信达生物跑赢大市评级,下调目标价至52港元,行业分析关注其表现》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号