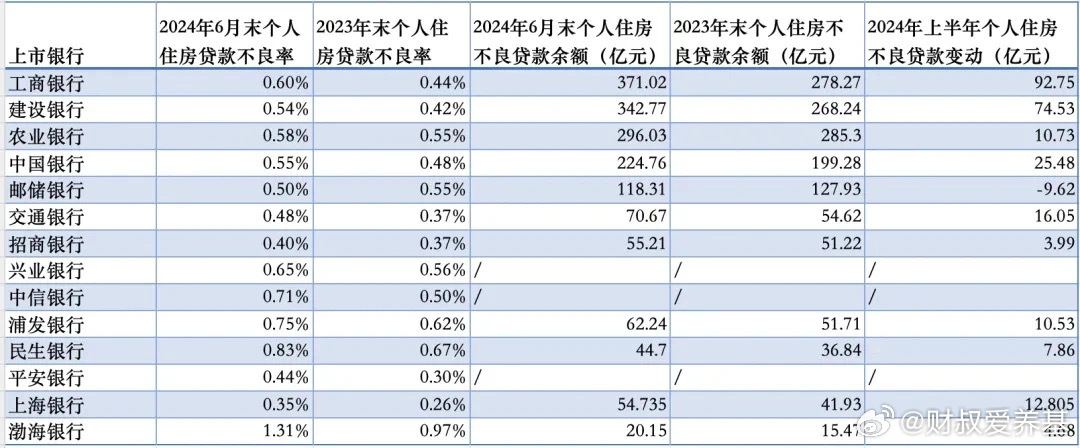

国有六大行去年日赚近37亿,个人住房贷款不良率上升趋势显著!

国有六大行去年业绩显赫,日赚近37亿,展现强大的盈利能力,在这喜人的业绩背后,个人住房贷款不良率集体走高的问题逐渐浮出水面,引发了市场的担忧,本文将围绕这一主题展开深入分析。

六大行概况

国有六大行包括中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行以及中国邮政储蓄银行,它们在中国金融市场占据重要地位,拥有广泛的客户基础和庞大的业务规模。

盈利情况

最新财报显示,六大行去年日赚近37亿,表现出强劲的盈利能力,这一成绩得益于国内外经济的稳定增长、银行自身业务结构的优化以及科技赋能等多方面因素。

个人住房贷款不良率集体走高的问题及分析

不良贷款率上升

尽管六大行在盈利方面取得了显著成绩,但个人住房贷款不良率集体走高的问题逐渐显现,不良贷款率的上升意味着银行在贷款风险管理方面面临挑战。

原因分析

个人住房贷款不良率集体走高的原因主要有以下几点:经济环境变化、政策调整以及银行风险管理等方面的因素,经济环境变化如就业压力增大、房价波动等对个人还款能力产生影响;房地产政策的调整如贷款利率、首付比例等的调整也影响了个人住房贷款市场;部分银行在贷款审批、风险控制等方面存在的不足也是导致不良贷款率上升的原因之一。

影响分析

个人住房贷款不良率集体走高可能对银行及市场产生以下影响:银行资产质量下降,对银行的盈利能力和风险控制能力构成挑战;信贷风险加大,可能引发系统性风险;市场信心受影响,对银行信誉和金融市场稳定产生负面影响。

应对措施与建议

加强风险管理

银行应加强对个人住房贷款风险的管理,完善贷款审批流程,提高风险控制水平,加强对借款人的信用评估,降低不良贷款率。

优化业务结构

银行应降低对房地产行业的依赖,推动多元化经营,降低系统性风险。 n3. 强化政策引导与监管 n政府应加强对银行业特别是个人住房贷款市场的政策引导与监管力度,确保金融市场稳定健康发展,同时加大对违法违规行为的处罚力度,\n\n4. 提高市场透明度\n\n银行应及时披露不良贷款率等关键信息提高市场透明度,增强市场信心并与投资者保持良好的沟通与交流,\n\n总之国有六大行在取得显著业绩的同时也应关注个人住房贷款不良率集体走高的问题,银行应加强风险管理优化业务结构政府应加强政策引导与监管共同维护金融市场的稳定与健康,同时投资者和消费者也应保持理性态度对风险有清晰的认识做出明智的决策。

转载请注明来自星韵禾,本文标题:《国有六大行去年日赚近37亿,个人住房贷款不良率上升趋势显著!》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号