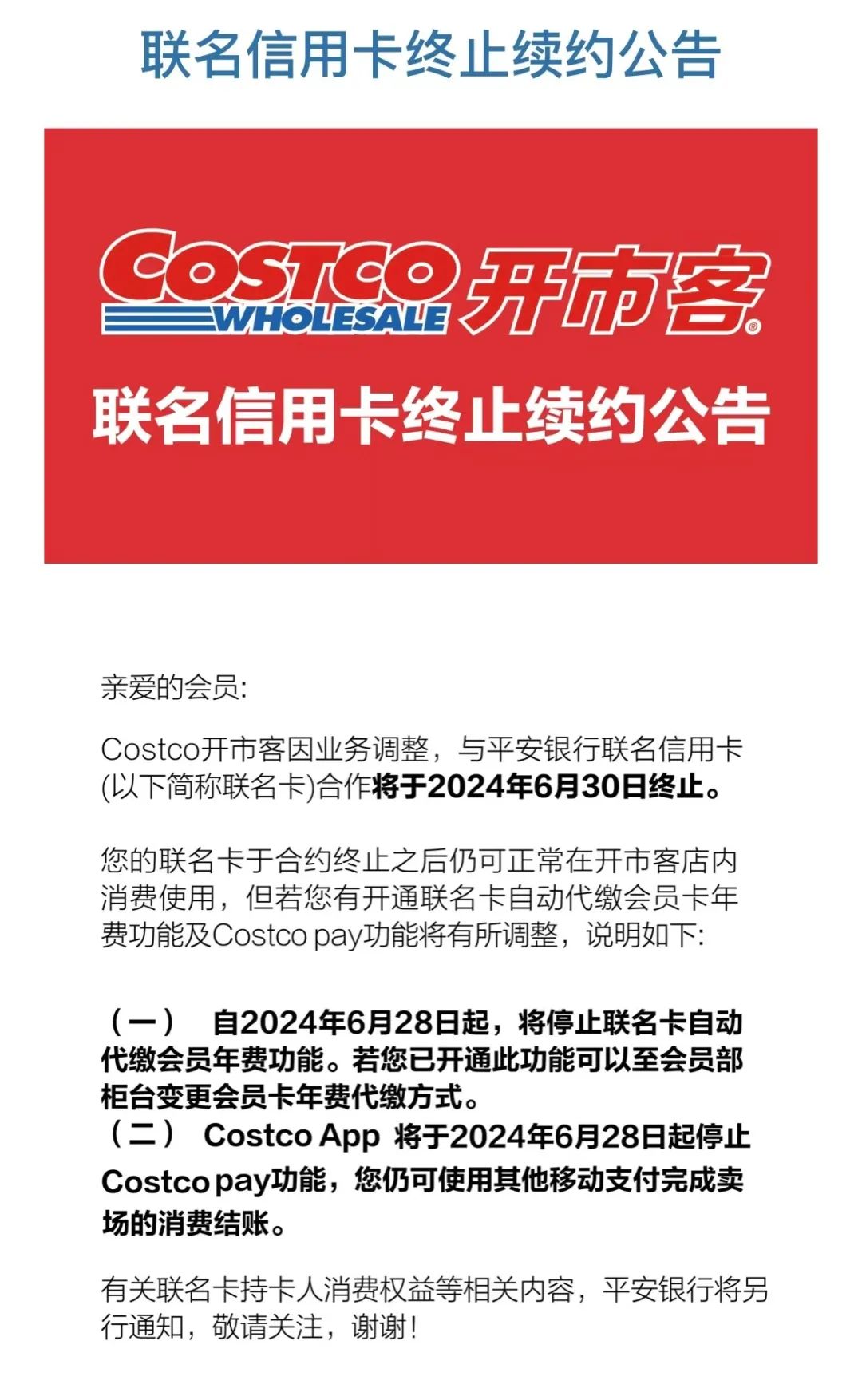

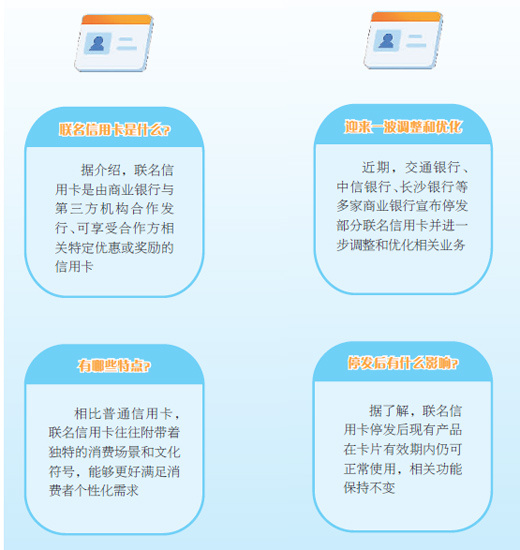

多家银行调整联名信用卡策略,聚焦更有生命力的产品

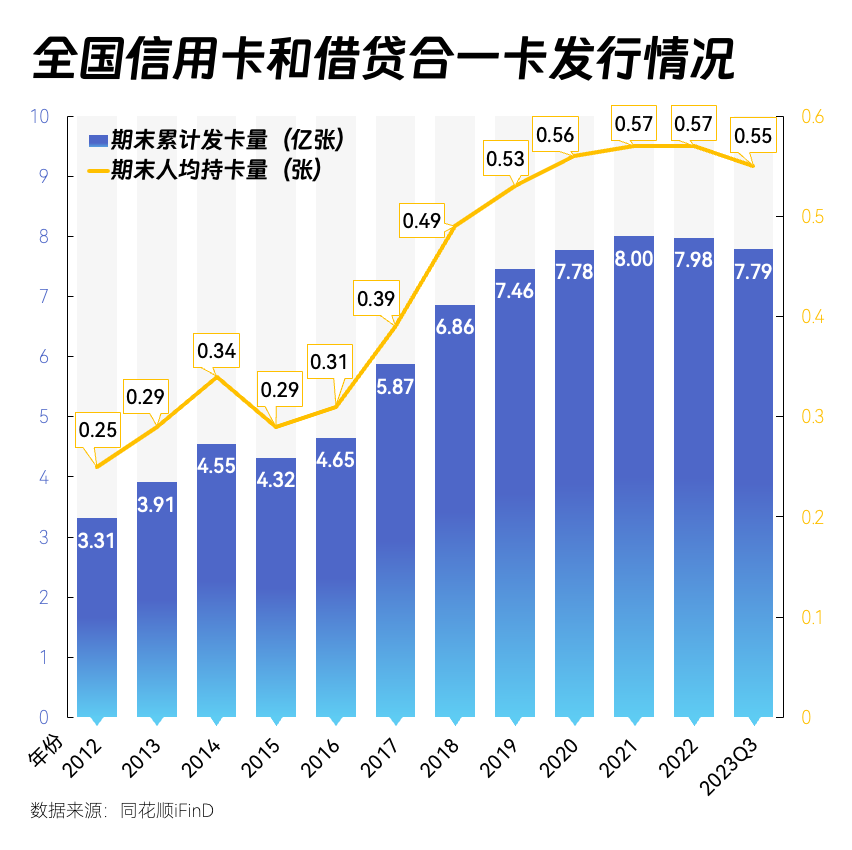

随着金融市场的持续发展和创新,信用卡已经深入人们的日常生活,成为不可或缺的一部分,作为信用卡的一种特殊形式,联名信用卡通过与各类品牌、企业的合作,为消费者提供了更为多元化的服务,多家银行宣布停发部分联名信用卡,引发业内关注,针对这一现象,业内专家指出,发卡行应调整策略,将有限资源聚焦于更有生命力的产品。

本文首先介绍了多家银行停发部分联名信用卡的背景,包括风险管理、成本控制和市场策略调整等方面的原因,随后,从客户需求、风险管理、产品创新、成本控制和数字化发展等方面探讨了业内专家建议发卡行将有限资源聚焦于更有生命力的产品的观点。

深入了解客户需求是发卡行的首要任务,银行应根据消费者的需求设计信用卡产品,推出更具吸引力的联名信用卡,选择与消费者关注度高的品牌、企业合作,银行在发行信用卡时,必须充分考虑风险管理,建立健全的风险管理体系,确保信用卡业务的风险可控。

为了吸引更多消费者,发卡行需要不断创新信用卡产品,除了联名信用卡外,还可以推出主题信用卡、特色权益信用卡等,以满足不同消费者的需求,在信用卡业务中,成本控制同样至关重要,银行需要与合作伙伴共同投入资源,实现成本共担,并提高运营效率,降低运营成本,以提高盈利能力。

随着数字化浪潮的来临,银行需要加快数字化转型,利用大数据、人工智能等技术手段,提高信用卡业务的运营效率和服务质量,以某银行的成功转型为例,通过停发部分联名信用卡,将有限资源聚焦于更有潜力的领域,并加强风险管理和产品创新,实现了快速发展。

多家银行停发部分联名信用卡是市场调整的正常现象,发卡行应根据市场环境和自身情况做出策略调整,将有限资源聚焦于更有生命力的产品,通过深入了解客户需求、加强风险管理、产品创新、成本控制和数字化发展等手段,实现可持续发展,银行应密切关注市场动态,不断调整和优化信用卡业务策略,以适应市场的变化和满足消费者的需求。

转载请注明来自星韵禾,本文标题:《多家银行调整联名信用卡策略,聚焦更有生命力的产品》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号