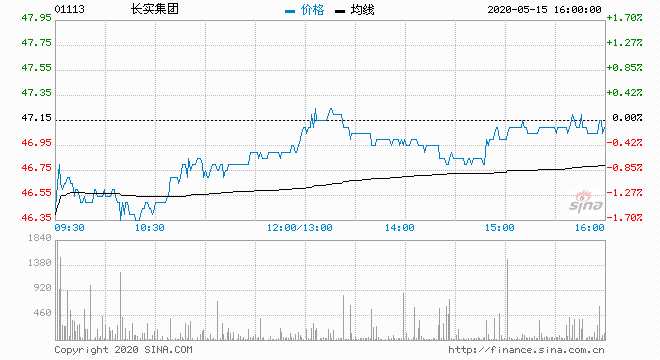

高盛维持长实集团买入评级,目标价上调至41港元,积极看好未来发展潜力

高盛集团对长实集团的投资评级进行了更新,维持了“买入”评级,并将目标价上调至41港元,这一决策充分显示了高盛对长实集团未来发展前景的乐观预期。

长实集团概况:

长实集团是一家具有悠久历史和雄厚实力的企业,多年来,公司在房地产、金融、基础设施等多个领域取得了显著的成绩,长实集团积极响应数字化转型的潮流,不断提升自身的核心竞争力,以应对市场的变化和挑战。

高盛对长实集团的评级调整解读:

作为全球知名的投资银行,高盛集团对全球各大企业进行了深入研究和分析,此次维持长实集团“买入”评级并将目标价上调至41港元,反映了高盛对长实集团的强烈信心,主要基于以下几点原因:

- 全球经济前景乐观:高盛认为,随着全球经济的复苏和增长,长实集团所处的行业将迎来良好的发展机会,特别是在亚洲地区,经济持续增长将推动长实集团的业务拓展和市场份额的提升。

- 稳健的财务状况:长实集团拥有雄厚的资金实力和良好的财务状况,为其未来的发展奠定了坚实的基础,高盛预期长实集团将继续保持稳健的财务表现,实现持续盈利。

- 业务多元化策略:长实集团多元化的业务结构能够在不同领域实现收益平衡,这种策略有助于降低公司的经营风险,提高盈利能力。

- 数字化转型的机遇:长实集团积极拥抱数字化转型,通过技术创新提升自身核心竞争力,高盛认为数字化转型将为长实集团带来更多的发展机遇,提高其市场占有率。

目标价的调整及原因:

高盛将长实集团的目标价上调至41港元,这一决策基于以下几点考虑:

- 预期业绩增长:高盛认为长实集团在未来将继续保持稳定的业绩增长,随着公司业务的不断拓展和市场份额的提升,其盈利能力将进一步提升。

- 估值优势:相较于同行业其他公司,长实集团在估值方面具有一定的优势,随着市场对公司的认可度不断提高,其估值将有所上升。

- 可控的风险因素:尽管长实集团在发展过程中面临一定的风险挑战,但高盛认为这些风险可控,不会对公司的长期发展产生重大影响。

高盛对长实集团的评级调整是基于对公司未来发展前景的乐观预期,长实集团拥有雄厚的实力、稳健的财务表现、多元化的业务结构和积极的数字化转型策略,这些都将为公司未来的发展提供良好的机遇,此次评级调整反映了市场对长实集团的信心,也将为公司的发展提供有力的支持。

展望未来,长实集团将继续抓住发展机遇,拓展业务领域,提高盈利能力,公司还将积极拥抱数字化转型,通过技术创新提升自身核心竞争力,在市场竞争日益激烈的情况下,长实集团需要不断适应市场变化,加强风险管理,以实现可持续发展。

转载请注明来自星韵禾,本文标题:《高盛维持长实集团买入评级,目标价上调至41港元,积极看好未来发展潜力》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号